वित्तीय प्रबंधन के लिए धन का समय मूल्य

इस लेख में हम इस बारे में चर्चा करेंगे: - 1. धन के लिए समय वरीयता 2. सरल ब्याज की गणना 3. गणना मूल्य की गणना 4. वर्तमान मूल्य की गणना 5. वित्तीय विश्लेषण के उपयोग 6. अनुपात विश्लेषण 7. रियायती नकदी प्रवाह 8। ब्रेक-ईवन विश्लेषण (बीईपी) 9. उत्पादन के पैमाने का लाभ 10. कैश ब्रेक-ईवन पॉइंट।

अधिकांश वित्तीय निर्णय जैसे कि संपत्ति का अधिग्रहण या धन की खरीद, विभिन्न समय अवधि में नकदी प्रवाह को प्रभावित करते हैं। उदाहरण के लिए, यदि कोई अचल संपत्ति खरीदी जाती है, तो उसे तत्काल नकद परिव्यय की आवश्यकता होगी और भविष्य में निश्चित परिसंपत्तियों के उपयोग से कई अवधि के दौरान नकदी प्रवाह को प्रभावित करेगा। इसी तरह, यदि व्यवसाय किसी बैंक से धनराशि उधार लेता है, तो वह अब नकद प्राप्त करता है और ब्याज का भुगतान करने और भविष्य में मूल राशि वापस करने के लिए एक दायित्व देता है।

वित्तीय निर्णय लेने में पैसे के समय मूल्य की मान्यता अत्यंत महत्वपूर्ण है। यदि नकदी प्रवाह का समय उचित विचार नहीं दिया जाता है, तो व्यवसाय फर्म निर्णय ले सकता है जो मालिकों के कल्याण को अधिकतम करने के अपने उद्देश्य में लड़खड़ा सकता है।

धन के लिए समय वरीयता:

यदि कोई व्यक्ति तर्कसंगत रूप से व्यवहार करता है, तो उसे भविष्य की तारीख में समान राशि के अवसर के बराबर होने के लिए एक विशिष्ट राशि प्राप्त करने के अवसर का मूल्य नहीं देना चाहिए। अधिकांश व्यक्ति एक ही राशि प्राप्त करने के लिए एक या अधिक वर्षों की प्रतीक्षा करने के बजाय अब धन प्राप्त करने के अवसर के लिए अधिक मूल्य देते हैं।

इस घटना को पैसे के लिए एक व्यक्ति की समय की प्राथमिकता के रूप में संदर्भित किया जाता है। पैसे के लिए समय की प्राथमिकता आम तौर पर एक ब्याज या छूट दर द्वारा व्यक्त की जाती है। यदि ब्याज दर, 10% है, तो एक व्यक्ति अब से 100 रुपये और अब से 110 रुपये प्रति वर्ष के बीच उदासीन हो सकता है, क्योंकि वह इन दो राशियों को मूल्य के बराबर मानता है।

साधारण ब्याज की गणना:

साधारण ब्याज का सूत्र है:

F = P + Pi = P (l + i)

जहां एफ भविष्य का मूल्य है, पी निवेश का मूल्य है और मैं ब्याज दर हूं।

यौगिक मूल्य की गणना:

निवेश की राशि का यौगिक मूल्य निम्न सूत्र द्वारा गणना की जा सकती है:

एफ = पी (1 + आई) एन

जहां F भविष्य का मूल्य है, P निवेश की गई राशि है, मैं ब्याज या छूट की दर है और n ब्याज या छूट को कम करने की अवधि की संख्या को दर्शाता है।

यदि अवधि वार्षिक है, तो n वर्षों की संख्या का प्रतिनिधित्व करेगा। यदि अवधि त्रैमासिक या अर्धवार्षिक है, तो ब्याज या छूट की दर को क्रमशः 4 या 2 से विभाजित करना होगा। N द्वारा दर्शाई गई अवधि को क्वार्टर की कुल संख्या, आधे वर्ष या वर्षों का प्रतिनिधित्व करना चाहिए जिसके लिए राशि का निवेश किया गया था।

उदाहरण के लिए, यदि त्रैमासिक चक्रवृद्धि के साथ 10% की दर से 3 साल के लिए 1, 000 रुपये का निवेश किया जाता है, तो समीकरण इस प्रकार होगा:

एफ = पी (1 + 10/4) 12

वर्तमान मूल्य की गणना:

उपरोक्त समीकरण को उलट कर, भविष्य की राशि के वर्तमान मूल्य या भविष्य के नकदी प्रवाह की एक श्रृंखला पर काम किया जा सकता है।

उदाहरण के लिए, एक वर्ष के बाद प्राप्त होने वाली एकमुश्त राशि के वर्तमान मूल्य की गणना करते समय, निम्न सूत्र का उपयोग किया जाता है:

P = F / (1 + i)

जहां P वर्तमान मूल्य है, F भविष्य का मूल्य है और मैं ब्याज दर हूं।

भविष्य के नकदी प्रवाह की श्रृंखला के वर्तमान मूल्य को ब्याज की एक निश्चित दर पर छूट देकर निम्न सूत्र द्वारा गणना की जाती है:

पी = एफ / (1 + आई) एन

जहाँ P निवेश का वर्तमान मूल्य है, F, n th अवधि के अंत में प्राप्त होने वाली एकमुश्त राशि है। यदि गणना की गई वर्तमान मूल्य मूल रूप से निवेश की गई राशि से अधिक या उससे अधिक है, तो निवेश को एक ध्वनि या व्यवहार्य निर्णय माना जाता है।

वित्तीय विश्लेषण के उपयोग:

वित्तीय विश्लेषण, बैलेंस शीट और लाभ और हानि खाते की वस्तुओं के बीच संबंधों को ठीक से स्थापित करके वित्तीय फर्म की वित्तीय ताकत और कमजोरियों की पहचान करने की प्रक्रिया है। विश्लेषक के उद्देश्य के आधार पर विश्लेषण की प्रकृति अलग-अलग होगी। उदाहरण के लिए, व्यापार लेनदार इस तथ्य में रुचि रखते हैं कि फर्म को कम समय में अपने दावों को पूरा करने में सक्षम होना चाहिए।

इसलिए, उनका विश्लेषण व्यवसाय फर्म की तरलता की स्थिति के मूल्यांकन तक ही सीमित रहेगा। दूसरी ओर, बैंक और वित्तीय संस्थान, बिजनेस फर्म की दीर्घकालिक सॉल्वेंसी और अस्तित्व में रुचि रखते हैं। वे समय की अवधि में फर्म की लाभप्रदता का विश्लेषण करते हैं, नकदी पैदा करने की क्षमता, ब्याज का भुगतान करने और अपने दावों का भुगतान करने में सक्षम होने के लिए।

बैंक फर्म की गियरिंग स्थिति का निर्धारण करने के लिए धन के विभिन्न स्रोतों के बीच संबंधों का विश्लेषण भी करते हैं, अर्थात, मालिक की पूंजी के लिए बाहरी ऋणों का अनुपात क्या है। ऋणदाता न केवल ऐतिहासिक वित्तीय विवरणों का विश्लेषण करते हैं, बल्कि व्यवसाय फर्म को अपने भविष्य की सॉल्वेंसी और लाभप्रदता के बारे में विश्लेषण करने के लिए अनुमानित और अनुमानित वित्तीय विवरणों की आपूर्ति करने की आवश्यकता होती है।

इसलिए, बैंक का क्रेडिट अधिकारी प्रस्तावक की बैलेंस शीट और लाभ और हानि खाते सहित वित्तीय प्राप्त करेगा, दोनों पिछले दो वर्षों के लिए वास्तविक हैं और विश्लेषण के उद्देश्य के लिए वर्तमान और अगले वर्ष के लिए अनुमान और अनुमान। वित्तीय विश्लेषण के दौरान, क्रेडिट ऑफिसर को विभिन्न वित्तीय अनुपातों का मूल्यांकन और मूल्यांकन करना आवश्यक होता है।

अनुपात विश्लेषण:

गणितीय रूप से व्यक्त किए गए दो लेखांकन आंकड़ों के बीच संबंध को वित्तीय अनुपात या बस अनुपात के रूप में जाना जाता है। एक अनुपात विश्लेषक को वित्तीय स्थिति और व्यावसायिक फर्म के प्रदर्शन के बारे में गुणात्मक निर्णय लेने में मदद करता है। व्यवसाय फर्म के प्रदर्शन का मूल्यांकन करने का सबसे आसान तरीका है कि आप अपने वर्तमान अनुपात की तुलना पिछले अनुपात से करें। पिछले तीन वर्षों के वित्तीय अनुपात के बीच तुलना व्यापार फर्म के प्रदर्शन के रुझान के बारे में संकेत देती है।

अनुपात के विभिन्न उपयोगकर्ताओं की आवश्यकताओं को देखते हुए, उन्हें मोटे तौर पर निम्नलिखित चार महत्वपूर्ण श्रेणियों में वर्गीकृत किया जा सकता है:

(i) तरलता अनुपात,

(ii) उत्तोलन अनुपात,

(iii) गतिविधि अनुपात, और

(iv) लाभप्रदता अनुपात।

तरलता अनुपात वर्तमान दायित्वों को पूरा करने के लिए व्यापारिक फर्म की क्षमता को मापता है। उत्तोलन अनुपात फर्म की संपत्ति के वित्तपोषण में ऋण और इक्विटी बेस (पूंजी) के अनुपात को दर्शाता है। तरलता और उत्तोलन अनुपात को सॉल्वेंसी अनुपात के रूप में भी जाना जाता है। गतिविधि अनुपात अपनी संपत्ति का उपयोग करने में व्यवसाय फर्म की दक्षता को दर्शाता है। लाभप्रदता अनुपात व्यवसाय फर्म के समग्र प्रदर्शन और प्रभावशीलता को मापते हैं।

(i) तरलता अनुपात:

वर्तमान अनुपात:

वर्तमान अनुपात की गणना वर्तमान देनदारियों द्वारा वर्तमान परिसंपत्तियों को विभाजित करके की जाती है।

अनुपात की व्याख्या:

वर्तमान अनुपात का एक अपेक्षाकृत उच्च मूल्य एक संकेत के रूप में माना जाता है कि फर्म तरल है और उसके वर्तमान दायित्वों का भुगतान करने की क्षमता है। दूसरी ओर, वर्तमान अनुपात का अपेक्षाकृत कम मूल्य एक संकेत के रूप में माना जाता है कि फर्म को अपने वर्तमान ऋणों का भुगतान करने में कठिनाई होगी। एक पारंपरिक नियम के रूप में, 1.33: 1 या अधिक का वर्तमान अनुपात संतोषजनक माना जाता है।

त्वरित या एसिड टेस्ट अनुपात:

यह फर्म की तरलता का एक अधिक परिष्कृत उपाय है। यह अनुपात बहुत कम समय में देय त्वरित या तरल परिसंपत्तियों और वर्तमान देनदारियों के बीच संबंध स्थापित करता है। एक परिसंपत्ति तरल है अगर वह मूल्य के नुकसान के बिना तुरंत या यथोचित नकदी में परिवर्तित कर सकता है। नकद सबसे अधिक तरल संपत्ति है।

अन्य परिसंपत्तियों को अपेक्षाकृत तरल माना जाता है और त्वरित परिसंपत्तियों में शामिल हैं हुक ऋण और विपणन योग्य प्रतिभूतियां। स्टॉक (इन्वेंटरी) और प्रीपेड खर्चों को कम तरल माना जाता है और इसलिए, त्वरित अनुपात के उद्देश्य के लिए मौजूदा परिसंपत्तियों से बाहर रखा गया है।

देनदारियों के पक्ष में, यदि बैंकों और वित्तीय संस्थानों से उधार मध्यम अवधि की प्रकृति के हैं, तो उन्हें त्वरित या एसिड परीक्षण अनुपात की गणना के लिए वर्तमान देनदारियों से बाहर रखा गया है। इस प्रकार, त्वरित अनुपात को कुल वर्तमान देनदारियों द्वारा त्वरित परिसंपत्तियों के कुल को विभाजित करके प्राप्त किया जा सकता है।

अनुपात की व्याख्या:

आम तौर पर, 1: 1 के लिए एक त्वरित अनुपात को संतोषजनक वर्तमान वित्तीय स्थिति माना जाता है।

(ii) उत्तोलन अनुपात:

बैंकरों और सामग्रियों के आपूर्तिकर्ताओं जैसे अल्पकालिक लेन-देन व्यवसाय फर्म की वर्तमान ऋण भुगतान क्षमता से अधिक चिंतित हैं। दूसरी ओर, सावधि ऋणदाता (जिसमें ऋण देने वाले बैंक शामिल हैं) और दीर्घकालिक लेनदार फर्म की दीर्घकालिक वित्तीय ताकत से अधिक चिंतित हैं। फर्म की दीर्घकालिक वित्तीय स्थिति का न्याय करने के लिए, उत्तोलन या पूंजी संरचना अनुपात की गणना की जाती है।

एक व्यवसायिक फर्म की पूंजी संरचना में इक्विटी आधार और उधार ली गई धनराशि शामिल होती है। यदि इक्विटी आधार पतला है, तो लेनदारों और बैंकों द्वारा लिया गया जोखिम अधिक होगा। यहां, व्यवसाय फर्म के मध्यम और दीर्घकालिक देनदारियों को लीवरेज्ड या उधार ली गई पूंजी माना जाता है। इस प्रकार, उत्तोलन अनुपात की गणना वित्तीय जोखिम और शेयरधारकों के लाभ को अधिकतम करने के लिए ऋण का उपयोग करने की फर्म की क्षमता को मापने के लिए की जाती है।

ऋण इक्विटी अनुपात:

ऋण-इक्विटी अनुपात लेनदारों और मालिकों के रिश्तेदार दावों का माप है जो व्यवसाय फर्म की संपत्ति के खिलाफ है। इस अनुपात की गणना मालिक के / हरेक धारकों की इक्विटी या इक्विटी आधार द्वारा दीर्घकालिक ऋण (गैर-वर्तमान देनदारियों) को विभाजित करके की जाती है। इक्विटी बेस में मालिक या शेयरहोल्डर्स कैपिटल + रिज़र्व और सरप्लस शामिल हैं। इस अनुपात को फंडेड डेट-इक्विटी अनुपात के रूप में भी जाना जाता है।

ऋण-इक्विटी अनुपात = दीर्घकालिक ऋण / मालिक / शेयरधारकों की इक्विटी

ऋण-इक्विटी अनुपात कम, मजबूत व्यवसाय फर्म की वित्तीय स्थिति है।

बैंकर अक्सर ऋण-इक्विटी अनुपात की गणना करने के लिए कुल देनदारियों, यानी वर्तमान देनदारियों + टर्म देनदारियों को लेते हैं जो इक्विटी और कुल बाहर देनदारियों के बीच संबंध को दर्शाता है। आमतौर पर, 3: 1 के अनुपात को काफी सुरक्षित माना जाता है। अधिक अनुपात अधिक पूंजी या व्यवसाय फर्म / कंपनी के निवल मूल्य का लाभ या लाभ है।

अभिरुचि रेडियो:

ब्याज कवरेज अनुपात सबसे पारंपरिक अनुपातों में से एक है जो व्यवसाय फर्म की ऋण सर्विसिंग क्षमता का परीक्षण करने के लिए उपयोग किया जाता है। इसकी गणना निम्नानुसार की गई है:

ब्याज कवरेज अनुपात = ब्याज और कर / ब्याज शुल्क से पहले शुद्ध लाभ

अधिक अनुपात अधिक ब्याज का भुगतान करके ऋण की सेवा करने की क्षमता है।

ऋण सेवा कवरेज अनुपात (DSCR):

यह अनुपात व्यवसाय फर्म की ब्याज और साथ ही प्रमुख ऋण का भुगतान करने की क्षमता को इंगित करता है, जिसे दीर्घकालिक आधार पर उधार लिया गया है।

इसकी गणना निम्नानुसार की गई है:

न्यूनतम 1.5: 1 का अनुपात संतोषजनक माना जाता है। अधिक अनुपात, उधारदाताओं के लिए अधिक से अधिक आराम।

एसेट कवरेज अनुपात:

सुरक्षित लेनदारों के रूप में बैंक सुरक्षा कवरेज की सीमा को जानना चाहते हैं ताकि उनके जोखिम का पता चल सके।

इसकी गणना निम्नानुसार की गई है:

उच्चतर अनुपात बेहतर सुरक्षा के लिए कवरेज है।

(iii) गतिविधि अनुपात:

इन्वेंटरी / स्टॉक टर्नओवर अनुपात:

यह अनुपात व्यावसायिक फर्म के इन्वेंट्री प्रबंधन की दक्षता को इंगित करता है।

इन्वेंट्री टर्नओवर दिखाता है कि इन्वेंट्री कितनी तेजी से बिक्री के माध्यम से प्राप्य में बदल रही है। आम तौर पर, एक उच्च इन्वेंट्री टर्नओवर अच्छी इन्वेंट्री प्रबंधन का संकेत होता है और एक कम टर्नओवर एक अक्षम इन्वेंट्री प्रबंधन का सुझाव देता है। एक कम इन्वेंट्री टर्नओवर का अर्थ है उत्पादन और बिक्री गतिविधियों या धीमी गति से चलती या अप्रचलित इन्वेंट्री द्वारा वारंट की तुलना में अत्यधिक इन्वेंट्री स्तर।

देनदार टर्नओवर अनुपात:

एक व्यवसायिक फर्म क्रेडिट और नकद दोनों आधार पर सामान बेचती है। जब फर्म अपने ग्राहकों के लिए ऋण का विस्तार करती है, तो फर्म के खातों में पुस्तक-ऋण या विविध देनदार बनाए जाते हैं। देनदारों को छोटी अवधि में नकदी में परिवर्तित होने की उम्मीद है और इसलिए, वर्तमान परिसंपत्तियों में शामिल हैं। फर्म की तरलता की स्थिति बहुत हद तक देनदारों की गुणवत्ता पर निर्भर करती है। एक वित्तीय विश्लेषक देनदारों की गुणवत्ता या तरलता का न्याय करने के लिए दो अनुपातों को नियुक्त करता है।

देनदारों का टर्नओवर प्रत्येक वर्ष औसतन देनदार या प्राप्य टर्नओवर की संख्या को इंगित करता है। आमतौर पर, देनदार के कारोबार का मूल्य जितना अधिक होता है, उतना ही अधिक कुशल संपत्ति का प्रबंधन होता है।

औसत संग्रह अवधि अनुपात:

औसत संग्रह अवधि अनुपात फर्म की क्रेडिट नीति की प्रकृति और देनदारों की गुणवत्ता को अधिक स्पष्ट रूप से सामने लाता है। इस अनुपात की गणना निम्न प्रकार से की जाती है:

अवधि व्यवसाय फर्म द्वारा अनुमत दिनों की संख्या को इंगित करेगी। औसत संग्रह अवधि अनुपात देनदारों की गुणवत्ता को मापता है क्योंकि यह उनकी सामूहिकता की कठोरता या सुस्ती को इंगित करता है। औसत संग्रह अवधि जितनी कम होगी, देनदार की गुणवत्ता उतनी ही अधिक होगी, क्योंकि एक छोटी संग्रह अवधि का अर्थ है देनदारों द्वारा शीघ्र भुगतान।

लेनदारों-कारोबार अनुपात:

लेनदारों का टर्नओवर अनुपात व्यापारिक फर्मों को अपने आपूर्तिकर्ताओं से क्रेडिट प्राप्त करने की क्षमता के बारे में एक संकेत देता है। यह प्राप्त दिनों की संख्या या महीनों के क्रेडिट के संदर्भ में व्यक्त किया जाता है। दिनों / महीनों की संख्या में वृद्धि क्रेडिट की लंबी अवधि का लाभ उठाती है और फर्म द्वारा भुगतान को धीमा कर देती है।

पूंजी नियोजित कारोबार:

आम तौर पर नियोजित पूंजी का मतलब गैर-वर्तमान देनदारियों और मालिक की इक्विटी या पूंजी और भंडार का योग है। इस प्रकार, यह लेनदारों और मालिकों द्वारा व्यापार फर्म में तैनात दीर्घकालिक फंड का प्रतिनिधित्व करता है।

यह अनुपात लंबी अवधि के निवेश के प्रति रूपया बिक्री के लिए फर्म की क्षमता को दर्शाता है। उच्च अनुपात, अधिक कुशल मालिकों द्वारा नियोजित पूंजी का उपयोग और दीर्घकालिक लेनदारों है। वित्तीय निर्णयों पर पहुंचने के लिए उद्योग के औसत के साथ इस अनुपात की तुलना की जाती है।

(iv) लाभप्रदता अनुपात:

एक व्यवसायिक फर्म को लंबे समय तक जीवित रहने और बढ़ने के लिए मुनाफा कमाना चाहिए। व्यापार के संचालन को बनाए रखने के लिए पर्याप्त लाभ अर्जित किया जाना चाहिए, विस्तार के उद्देश्य के लिए बैंकों और निवेशकों से धन प्राप्त करने और समाज के कल्याण के लिए सामाजिक ओवरहेड्स की ओर योगदान करने के लिए।

सकल लाभ हाशिया:

सकल लाभ मार्जिन उस दक्षता को दर्शाता है जिसके साथ प्रबंधन उत्पाद की प्रत्येक इकाई का उत्पादन करता है। यह अनुपात बेची गई वस्तुओं की लागत और बिक्री राजस्व के बीच फैले औसत को इंगित करता है।

निवेश पर लाभ (ROI):

एक व्यापार फर्म की लाभप्रदता को निवेश के संबंध में भी मापा जाता है। निवेश शब्द कुल संपत्ति या पूंजी नियोजित करने के लिए संदर्भित कर सकता है।

तदनुसार, निम्नलिखित दो महत्वपूर्ण लाभप्रदता अनुपात की गणना विश्लेषकों और बैंकों द्वारा की जाती है:

(i) एसेट्स पर लाभ (ROA)

(ii) कैपिटल एम्प्लॉइड पर वापसी (ROCE)

संपत्ति पर वापसी (ROA):

परिसंपत्तियों पर लाभ या संपत्ति के अनुपात में लाभ शुद्ध लाभ / कुल संपत्ति है। इस प्रकार,

कुल संपत्ति लेते समय, अमूर्त संपत्ति को बाहर रखा जाना।

परिसंपत्तियों पर वापसी, व्यवसाय फर्म की संपत्ति में निवेश किए गए सभी वित्तीय संसाधनों की लाभप्रदता का एक उपयोगी उपाय है। अनुपात की गणना प्रतिशत के अनुसार की जाती है और यह आंकड़ा जितना अधिक होता है, बेहतर परिणाम होता है।

कैपिटल एम्प्लॉइड पर वापसी (ROCE):

परिणाम प्रतिशत के संदर्भ में दिखाया गया है।

नियोजित पूंजी पर रिटर्न इंगित करता है कि प्रबंधन ने कितनी अच्छी तरह से दीर्घकालिक लेनदारों / बैंकों और मालिकों द्वारा आपूर्ति की गई धनराशि का उपयोग किया है। उच्च अनुपात, अधिक कुशल इसके लिए सौंपे गए धन का उपयोग करने में फर्म है। अनुपात की तुलना समान व्यवसाय और उद्योग औसत के अनुपात के साथ की जानी चाहिए। यह तुलना व्यावसायिक फर्म की सापेक्ष संचालन क्षमता को प्रकट करेगी।

ऋण वापसी की अवधि:

जब एक व्यावसायिक इकाई प्रमुख पूंजीगत व्यय के लिए जाने का फैसला करती है, तो पेबैक अवधि की गणना इस बात की जांच करने के लिए की जाती है कि इस तरह के खर्च से प्राप्त अधिशेष की पीढ़ी के माध्यम से पूंजीगत व्यय की राशि कितनी जल्दी वसूल की जा सकती है।

पेबैक अवधि निवेश प्रस्तावों के मूल्यांकन की एक व्यापक रूप से मान्यता प्राप्त पारंपरिक विधि है। यह एक परियोजना में निवेश किए गए मूल नकदी परिव्यय को पुनर्प्राप्त करने के लिए आवश्यक वर्षों की संख्या के रूप में परिभाषित किया गया है। यदि परियोजना निरंतर वार्षिक नकदी प्रवाह उत्पन्न करती है, तो वार्षिक कैश इनफ्लो की राशि से कैशबैक की मात्रा को विभाजित करके पेबैक अवधि की गणना की जा सकती है।

उदाहरण:

एक परियोजना के लिए 500, 000 रुपये के परिव्यय की आवश्यकता होती है और 7 वर्षों के लिए 125, 000 रुपये की वार्षिक नकदी आमदनी होती है। परियोजना के लिए पेबैक अवधि है:

असमान नकदी प्रवाह के मामले में, वार्षिक कैश इनफ्लो को जोड़कर पेबैक अवधि का पता लगाया जा सकता है जब तक कि कुल प्रारंभिक नकदी परिव्यय के बराबर न हो।

पेबैक की अवधि कम करें, यह परियोजना बेहतर है क्योंकि परियोजना के लिए लिए गए ऋण को कम से कम समय में चुकाया जा सकता है।

नकदी आयजन्य निवेश:

रियायती नकदी प्रवाह विधि निवेश प्रस्ताव के मूल्यांकन के क्लासिक आर्थिक तरीकों में से एक है। रियायती नकदी प्रवाह (DCF) की तकनीकों को लागू करने से, भविष्य के नकदी प्रवाह के शुद्ध वर्तमान मूल्य की गणना की जाती है और इस प्रकार, पैसे के समय मूल्य को स्पष्ट रूप से पहचाना जाता है। विभिन्न समयावधि में उत्पन्न होने वाली नकदी आमदनी के मूल्य में भिन्नता होती है और यह तभी तुलनीय होती है जब उनके समतुल्य वर्तमान मूल्यों का पता चलता है।

यह भविष्य के नकदी प्रवाह को मौजूदा मूल्य पर वापस लाने के लिए ब्याज की उचित दर लेने के द्वारा किया जाता है। आम तौर पर, ब्याज की उचित दर व्यापार फर्म या कंपनी के लिए पूंजी की लागत है। यह भी निवेशकों द्वारा अपने निवेश प्रस्ताव पर व्यावसायिक फर्म द्वारा अर्जित की जाने वाली उम्मीद की न्यूनतम दर है।

भविष्य के नकदी प्रवाह का वर्तमान मूल्य और निवेश परिव्यय का वर्तमान मूल्य ब्याज या छूट दर के रूप में पूंजी की लागत का उपयोग करके गणना की जाती है। यदि प्रारंभिक वर्ष में सभी नकदी बहिर्वाह किए जाते हैं, तो उनका वर्तमान मूल्य वास्तव में खर्च की गई नकदी की मात्रा के बराबर होगा। शुद्ध वर्तमान मूल्य (NPV) नकद बहिर्वाह के कुल वर्तमान मूल्य से नकदी बहिर्वाह के वर्तमान मूल्य को घटाकर प्राप्त होता है।

इस प्रयोजन के लिए, परियोजना मूल्यांकनकर्ताओं द्वारा प्रयुक्त गणितीय सूत्र निम्नानुसार है:

वर्तमान मूल्य = एफ / (1 + i) एन

जहां F भविष्य की वार्षिक नकदी आमद है, मैं ब्याज या छूट की दर है और n वर्षों की संख्या के लिए अवधि है जिसके लिए भविष्य के नकदी प्रवाह को वर्तमान मूल्य पर वापस करने की छूट है। इस प्रकार, प्रत्येक वर्ष के भविष्य के नकदी प्रवाह में छूट दी जाती है और जितनी जल्दी हो सके प्रवाह का कुल वर्तमान मूल्य आउटफ्लो के बराबर होता है, बेहतर परियोजना है।

उदाहरण:

यदि यह पूछा जाता है कि एक निवेशक को कितनी राशि देनी चाहिए तो वह कितनी राशि प्राप्त कर सकता है। 1 के अंत में 1, 2 या 3 साल? 10% ब्याज / छूट की दर मानते हुए, कोई भी वर्ष की शुरुआत में बलिदान की जाने वाली राशि की गणना निम्नानुसार कर सकता है:

शुरुआत में बलिदान की गई राशि (मूल राशि) को 'P' के रूप में लिया जाता है जो एक वर्ष के बाद 'F' (भविष्य का मूल्य) तक बढ़ जाएगा और 'F' की गणना सूत्र -F = P (1 + i) को लागू करने के बाद की जाती है एक साल। उपरोक्त सूत्र से 'P' के मान को निम्न समीकरण द्वारा पूरा किया जा सकता है:

P = F / (1 + i) या P = Re 1 / 1.10 = Re 0.909

जहाँ, 'F' भविष्य का मूल्य है, 'P' मूल राशि या प्रारंभिक निवेश है, 'i' ब्याज / छूट की दर है।

इसका तात्पर्य यह है कि यदि ब्याज / छूट की दर 10% है तो 1 वर्ष के बाद प्राप्त किया जाने वाला री 1 का वर्तमान मूल्य पुन: 0.909 के बराबर है। 2- और 3-वर्ष की अवधि के अंत में रे 1 अंतर्वाह के वर्तमान मूल्यों को भी इसी तरह से काम किया जा सकता है। आज जमा की गई 'P' की राशि 2 साल बाद 'F' = P (1 + i) 2 हो जाएगी। इसी तरह, यह 3 साल के बाद 'एफ' = पी (1 + i) 3 होगा और इसी तरह। इस प्रकार, वर्तमान मूल्य गणना किसी भी संख्या में वर्षों तक और किसी भी ब्याज / छूट के आवेदन के द्वारा की जा सकती है।

सूत्र समान P = F / (1 + i) n है

हालाँकि, 2/3/4/5 वर्षों के बाद उसी राशि का वर्तमान मूल्य प्राप्त करने के लिए हमें उपरोक्त सूत्र को लागू करके गणना करने की आवश्यकता नहीं है, जो एक जटिल गणना के लिए कॉल करता है, खासकर जब भविष्य के वर्षों की संख्या 2. एक से अधिक हो। पूर्व-परिकलित वर्तमान मान तालिका (नीचे दी गई तालिका देखें) को संदर्भित कर सकता है, जो कि रु। 1 के वर्तमान मूल्य को 'i' वर्षों के बाद ब्याज / छूट के रूप में प्राप्त करता है।

किसी भी राशि के वर्तमान मूल्य का पता लगाने के लिए, किसी को केवल तालिका से उचित वर्तमान मूल्य कारक (पीवीएफ) का पता लगाना होगा और उस कारक द्वारा भविष्य के मूल्य राशि को गुणा करना होगा। मान लीजिए कि कोई निवेशक 10 साल के बाद मिलने वाले 5 लाख रुपये के वर्तमान मूल्य का पता लगाना चाहता है और उसकी पसंदीदा दर 8% है। पहले तालिका से वर्तमान मूल्य कारक प्राप्त करें जो 10 वीं पंक्ति और 8% कॉलम से उपलब्ध है।

वर्तमान मूल्य कारक 0.463 है और इस कारक द्वारा 5 लाख रुपये का गुणा करने पर हमें वर्तमान मूल्य के रूप में 231500 रुपये मिलते हैं। शुद्ध वर्तमान मूल्य, शुरू में निवेश की गई राशि और भविष्य के नकदी के मौजूदा मूल्य के बीच का अंतर है जो एक निर्दिष्ट संख्या में वर्षों से अधिक है। यदि यह सकारात्मक है तो यह एक अच्छा निवेश निर्णय है और यदि यह नकारात्मक है तो निवेशक को निवेश निर्णय लेने से पहले सोचना होगा। वर्तमान मूल्य गणना को रियायती नकदी प्रवाह गणना के रूप में भी जाना जाता है।

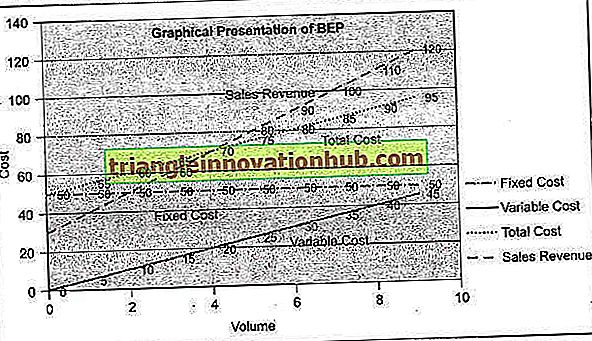

ब्रेक-सम एनालिसिस (बीईपी):

ब्रेक-ईवन विश्लेषण या ब्रेक-ईवन बिंदु (बीईपी) बिक्री के स्तर को इंगित करता है जिस पर लागत और बिक्री राजस्व संतुलन में हैं। ब्रेक-ईवन बिंदु को बिक्री के उस बिंदु के रूप में परिभाषित किया जा सकता है, जिस पर कुल बिक्री राजस्व कुल लागत के बराबर है। यह नो-प्रॉफिट, नो-लॉस पॉइंट है।

ब्रेक-सम एनालिसिस में, किसी भी उत्पाद या सेवा की कुल लागत को परिवर्तनीय लागत और निश्चित लागत में विभाजित किया जाता है। ब्रेक-सम पॉइंट होने के लिए, फर्म की परिवर्तनीय लागत और निश्चित लागतों को जानना आवश्यक है। ब्रेक-ईवन बिंदु की गणना बिक्री के आयतन या उत्पादन की अनुमानित क्षमता के प्रतिशत के रूप में इकाइयों के संदर्भ में या धन मूल्य (डॉलर, पाउंड, रुपए आदि) के संदर्भ में की जा सकती है।

आगे बढ़ने से पहले, ब्रेक-सम एनालिसिस में प्रयुक्त निम्नलिखित शब्दों को जानना आवश्यक है:

1. परिवर्तनीय लागत (V)

2. निश्चित लागत (एफ)

3. बिक्री की मात्रा (एस)

4. परिवर्तनीय लागत (V) से अधिक बिक्री राजस्व (S) का योगदान (C)

5. लाभ (पी)

परिवर्तनीय लागत और बिक्री मूल्य के बीच का अंतर योगदान है जिसमें निश्चित लागत और लाभ शामिल हैं। योगदान शुरू में निर्धारित लागतों को वसूल करता है और उसके बाद कोई भी अतिरिक्त लाभ का प्रतिनिधित्व करेगा। यदि योगदान निश्चित लागत से कम है या पूरी तय लागत को वसूलने में विफल रहता है, तो व्यवसायिक फर्म को नुकसान उठाना पड़ता है।

ऊपर से, निम्नलिखित समीकरण पर काम किया जा सकता है:

एस - वी = सी

ब्रेक-ईवन पॉइंट सी निश्चित लागतों के बराबर है (एफ)

जहाँ S = Sales, V = Variable Costs, F = Fixed Costs और P = Profit 'C' 'F' = P (Profit) के ऊपर और ऊपर

लाभ का अनुपात (पीवी अनुपात):

पीवी अनुपात, जिसे योगदान अनुपात के रूप में भी जाना जाता है, योगदान और बिक्री के बीच संबंधों को व्यक्त करता है। पीवी अनुपात के बारे में चर्चा करते समय, यह समझना अनिवार्य है कि जब तक निर्धारित लागत पूरी तरह से पुनर्प्राप्त नहीं हो जाती है, तब तक प्रति यूनिट बिक्री का योगदान निश्चित लागतों को वसूल करने में चला जाता है और जिस पल पूरी निश्चित लागत वसूल हो जाती है, योगदान लाभ उत्पन्न करना शुरू कर देता है।

पीवी अनुपात की गणना बिक्री द्वारा योगदान को विभाजित करके की जाती है जिसे निम्नानुसार व्यक्त किया जा सकता है:

पीवी अनुपात = सी / एस या एस - वी / एस

जहां, C = योगदान, S = बिक्री, V = परिवर्तनीय लागत

इकाइयों के संदर्भ में BEP बिक गया:

बीईपी = एफ / सी प्रति यूनिट

या

यूनिट कॉन्ट्रिब्यूशन (C) द्वारा विभाजित निश्चित लागत। यूनिट का योगदान यूनिट सेलिंग प्राइस और यूनिट वेरिएबल कॉस्ट के बीच का अंतर है।

बिक्री मूल्य के संदर्भ में बीईपी की गणना निम्नानुसार की जा सकती है:

बीईपी = कुल निश्चित लागत / पीवी अनुपात या निश्चित लागत x कुल बिक्री / कुल योगदान

कई व्यावसायिक फर्मों को अनुमानित या अनुमानित बिक्री या क्षमता के प्रतिशत के रूप में ब्रेक-ईवन बिंदु की गणना करने में रुचि है। यह प्रतिशत के रूप में व्यक्त की गई स्थापित क्षमता द्वारा ब्रेक-ईवन बिक्री को विभाजित करके किया जा सकता है।

बीईपी की चित्रमय प्रस्तुति:

एक विनिर्माण इकाई के लिए निश्चित लागत को ओवरहेड बोझ माना जाता है। उत्पादन में वृद्धि के साथ, निश्चित लागत अधिक संख्या में उत्पादों के बीच वितरित की जाती है और इसलिए, प्रति यूनिट लागत में कमी आती है। नतीजतन, योगदान / लाभ मार्जिन बढ़ जाता है। यहां, निर्माता को पैमाने की अर्थव्यवस्थाओं के लाभ का आनंद लेने के लिए कहा जा सकता है।

बड़े पैमाने पर विनिर्माण संगठन अक्सर पैमाने के ऐसे लाभ का लाभ उठा सकते हैं। उत्पादन को इष्टतम स्तर तक बढ़ाया जा सकता है जब तक कि क्षमता विस्तार के लिए आगे पूंजी व्यय की आवश्यकता उत्पन्न नहीं होती है। क्षमता के आगे निर्माण से निश्चित लागत एक अलग पैमाने पर बढ़ जाएगी।

कैश ब्रेक-इवन पॉइंट:

निश्चित लागत में मूल्य की कमी के रूप में मूल्यह्रास शामिल है, हालांकि उस खाते पर कोई वास्तविक नकदी बहिर्वाह नहीं है। यह लेखांकन के विवेकपूर्ण आदर्श के भाग के रूप में एक आंतरिक पुस्तक प्रविष्टि है। नकदी विराम-सम बिंदु पर आने के लिए मूल्यह्रास की राशि को निश्चित लागत से घटा दिया जाता है और उक्त कम की गई निर्धारित राशि को अंशदान या पीवी अनुपात से विभाजित किया जाता है। कैश ब्रेक-ईवन बिंदु, इसलिए, पहले चर्चा की गई सामान्य ब्रेक-ईवन बिंदु से नीचे के स्तर पर है।

यदि कोई व्यवसाय फर्म कैश ब्रेक-सम स्तर से नीचे चल रही है, तो वह अपने ऑपरेशन से नकदी की हानि कर रही है और यह व्यवसाय फर्म के लिए गंभीर चिंता का विषय है।