जोखिम कारक के समावेश के लिए 5 मुख्य मात्रात्मक तकनीक का उपयोग किया जाता है

निम्नलिखित बिंदु जोखिम कारक के समावेश के लिए पांच मुख्य मात्रात्मक तकनीकों को उजागर करते हैं।

तकनीक # 1. संभावना असाइनमेंट:

पूंजीगत बजट निर्णय में, सबसे महत्वपूर्ण जानकारी भविष्य के नकदी प्रवाह की भविष्यवाणी है। इसमें कोई संदेह नहीं है कि एक एकल आंकड़ा किसी विशेष अवधि के लिए वांछित है जिसे अवधि के लिए सबसे अधिक अनुमानित पूर्वानुमान का सबसे अच्छा अनुमान माना जा सकता है। लेकिन यदि केवल एक आकृति पर विचार किया जाता है, तो हमारे सामने कुछ प्रश्न उत्पन्न होंगे उदाहरण के लिए, क्या यह विश्वसनीय है या यह इस तरह के आंकड़े का पता लगाने की विधि और गणना पर जोखिम को दर्शाता है?

व्यावहारिक रूप से, 'एकल आंकड़ा पूर्वानुमान' निम्नलिखित कमियों को आमंत्रित करता है:

(i) यह ज्ञात नहीं है कि अनिश्चितता का वातावरण, अर्थात संभाव्यता वितरण, पूर्वानुमान की सीमा और इससे संबंधित संभाव्यता अनुमान।

(ii) शब्द 'सर्वोत्तम अनुमान' या 'सबसे अधिक संभावित पूर्वानुमान' इतने स्पष्ट नहीं हैं, अर्थात केंद्रीय प्रवृत्ति के कौन से उपाय लागू किए जा रहे हैं (अर्थात माध्य, माध्य या विधा)।

इसलिए, एक एकल आंकड़ा लेने के बजाय, एक सीमा, यानी अनुमानों की एक सीमा और इसकी संबंधित संभावना होना बेहतर है।

संभाव्यता का अर्थ किसी घटना के घटित होने की संभावना है। जब घटना घटित होती है, तो यह कहा जा सकता है कि इसकी संभावना 1 है। और यदि यह निश्चित है कि घटना बिल्कुल नहीं होगी, तो इसकी 0 संभावना होगी।

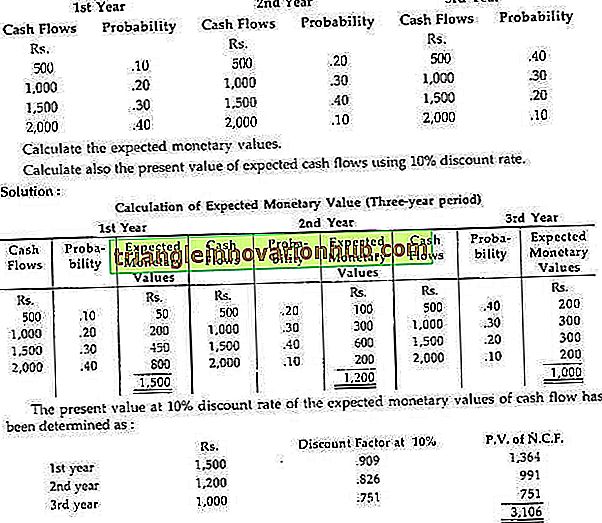

इस प्रकार, संभावनाएं हमेशा 0 और 1 के बीच में रहेंगी। यह याद रखना चाहिए कि संभाव्यता वितरण में कई अनुमान होते हैं, लेकिन सरल रूप कुछ अनुमानों पर विचार करना है। नीचे प्रस्तुत चित्र समस्या से संबंधित है।

चित्र 1:

एक्स लिमिटेड आपको निम्नलिखित जानकारी प्रस्तुत करता है:

उपरोक्त अपेक्षित मौद्रिक मूल्य संभावित नकदी प्रवाह के बारे में उन लोगों की तुलना में अधिक सटीक अनुमान प्रस्तुत करते हैं जो संभावना असाइनमेंट पर विचार नहीं करते हैं।

यह उल्लेख करने की आवश्यकता नहीं है कि यदि संभाव्यता असाइनमेंट सरल तीन आंकड़ों के पूर्वानुमान के बीच निहित है (जो ऊपर चित्रण में दिखाया गया है), यह अनुमानों के बारे में फोरकास्टर के हिस्से की एक बड़ी मदद होगी।

उद्देश्य संभावना:

क्लासिकल प्रोबेबिलिटी थ्योरी के अनुसार, जब किसी घटना के होने या न होने को स्वतंत्र और समान परिस्थितियों में बहुत लंबे समय तक बार-बार किया जा सकता है, तो बहुत अधिक संख्या में टिप्पणियों के आधार पर संभाव्यता के अनुमान को ऑब्जेक्टिव प्रोबेबिलिटी कहा जाता है।

विषय की संभावना:

उपरोक्त उल्लिखित उद्देश्य संभाव्यता का व्यापक रूप से पूंजीगत बजटीय निर्णयों में उपयोग नहीं किया जाता है क्योंकि निर्णय गैर-दोहराए जाते हैं और स्वतंत्र समान परिस्थितियों में शायद ही किए जाते हैं। इसीलिए, वर्तमान में, एक अन्य दृष्टिकोण पर विचार किया जा रहा है जिसे व्यक्तिगत या व्यक्तिपरक संभावनाओं के रूप में जाना जाता है।

एक व्यक्तिगत या विषयगत संभावना व्यक्तिगत निर्णय पर आधारित होती है क्योंकि इसमें बड़ी संख्या में स्वतंत्र और समान अवलोकन नहीं होते हैं।

हालाँकि, निम्नलिखित दृष्टांतों से पूँजी के बजटीय निर्णयों के लिए नकदी प्रवाह की संभावनाओं को निर्दिष्ट करने का तंत्र स्पष्ट हो जाएगा:

चित्रण 2:

निम्नलिखित संभावित नकदी प्रवाह को एक्स लिमिटेड द्वारा अपने प्रोजेक्ट ए और बी के बारे में प्रस्तुत किया जाता है। कंपनी अपनी सम्बद्ध संभावनाओं के आधार पर उनमें से एक को शुरू करना चाहती है। दोनों परियोजनाओं के लिए प्रारंभिक परिव्यय रु। 10, 000।

उपर्युक्त कथन से यह स्पष्ट है कि प्रोजेक्ट A के अपेक्षित मौद्रिक मूल्यों की तुलना में प्रोजेक्ट B के अपेक्षित मौद्रिक मूल्य अधिक हैं, B के मामले में, कुल अपेक्षित मौद्रिक मूल्य रु। 16, 050 जबकि ए के मामले में, केवल रु। 12, 100। इस प्रकार, प्रोजेक्ट B प्रोजेक्ट A के लिए बेहतर है।

इसके अलावा, अगर कुल अपेक्षित मौद्रिक मूल्यों को 10% पर भी छूट दी गई है, तो प्रोजेक्ट ए के लिए एनपी केवल रु। 999 (यानी रु। 12, 100 x 0.909 - रु। 10, 000)। लेकिन प्रोजेक्ट B के मामले में, NPV रु। 4, 589 (यानी रु। 16, 050 x 0.909 - रु। 10, 000)।

हालांकि, यदि एक वर्ष के बजाय कई वर्षों के लिए संभावित नकदी प्रवाह का अनुमान है, तो इस तरह के दृष्टांत में कुल अपेक्षित मौद्रिक मूल्यों की गणना करने की प्रक्रिया को बढ़ाया जा सकता है।

चित्रण 3:

एक परियोजना द्वारा उत्पन्न की जाने वाली शुद्ध नकदी पाउंड के लिए निम्न संभावनाएं एक कंपनी द्वारा निर्धारित की गई हैं:

अपेक्षित मौद्रिक मूल्य की गणना के माध्यम से तत्काल पूर्व दृष्टिकोण, अर्थात संभावना संभावना दृष्टिकोण, निर्णयकर्ता को नकदी प्रवाह की परिवर्तनशीलता के बारे में सटीक मूल्य की आपूर्ति नहीं करता है।

इस सीमा को पार करने के लिए और जोखिम विश्लेषण में बेहतर अंतर्दृष्टि के लिए, हमें कैश फ्लो के फैलाव का पता लगाना है, जो कि मौद्रिक मूल्यों और संभावित नकदी प्रवाह के बीच अंतर के अलावा और कुछ नहीं है।

यह जोखिम की डिग्री को इंगित करता है।

फैलाव का सबसे व्यापक रूप से उपयोग किया जाने वाला माप मानक विचलन विधि है। यह माध्य से गणना किए गए वर्ग विचलन का वर्गमूल है। संक्षेप में, यह प्रत्येक संभावित नकदी प्रवाह के अपेक्षित नकदी प्रवाह के बारे में विचलन या विचरण को मापता है।

हालांकि, इस पद्धति का उपयोग व्यावहारिक रूप से उनके संबंधित साधनों या अपेक्षित मूल्यों से संभावित नकदी प्रवाह की परिवर्तनशीलता की तुलना करने के लिए किया जाता है। इस संदर्भ में, यह याद रखना चाहिए कि एक बड़ा मानक विचलन वाला प्रोजेक्ट अधिक जोखिम भरा होगा, और इसके विपरीत।

मानक विचलन की गणना का सूत्र है:

मानक विचलन

मानक विचलन की गणना करते समय निम्नलिखित चरणों को ध्यान में रखा जाना चाहिए:

(i) सबसे पहले, संभव नकदी प्रवाह के औसत मूल्य की गणना की जानी चाहिए।

(ii) औसत मूल्य और संभावित नकदी प्रवाह के बीच विचलन का पता लगाएं।

(iii) विचलन को चुकता किया जाता है।

(iv) भारित वर्ग विचलन का पता लगाने के लिए संभाव्यता असाइनमेंट द्वारा चुकता विचलन को गुणा करें।

(v) अंत में, कुल भारित वर्ग का विचलन करें और वर्गमूल ज्ञात करें, जिसे मानक विचलन के रूप में जाना जाएगा।

चित्रण 4:

डेटा चित्रण 2 से लिया गया है। मानक विचलन विधि को लागू करने के बाद पता करें कि कौन सी परियोजना अधिक जोखिम वाली है।

यह ऊपर से स्पष्ट है कि प्रोजेक्ट बी की तुलना में प्रोजेक्ट बी की तुलना में जोखिम भरा है क्योंकि पूर्व की तुलना में नकदी प्रवाह की अधिक परिवर्तनशीलता है, अर्थात, पूर्व में एक उच्च मानक विचलन है जो रु। 4227।

बाद के मामले में केवल रु। 2, 236। लेकिन प्रोजेक्ट-ए दुविधा में होगा क्योंकि प्रोजेक्ट ए की तुलना में प्रोजेक्ट बी में एक उच्च मानक विचलन के साथ एक उच्च अपेक्षित मौद्रिक मूल्य है। इस तरह, इस समस्या से निपटा जा सकता है यदि हम फैलाव के सापेक्ष उपायों पर विचार करते हैं, अर्थात, भिन्नता का गुणांक, जो इस प्रकार है।

तकनीक # 3. भिन्नता का गुणांक (फैलाव का एक सापेक्ष माप):

भिन्नता का गुणांक जोखिम का एक सापेक्ष माप है। इसे इसकी अपेक्षित मान से विभाजित संभावना वितरण के मानक विचलन के रूप में परिभाषित किया गया है और प्रतिशत के संदर्भ में व्यक्त किया गया है।

सूत्र है:

यह विशेष रूप से उपयोगी है जहां परियोजनाओं में विभिन्न नकदी प्रवाह परिव्यय या अलग-अलग अपेक्षित (मतलब) मान शामिल होते हैं, अर्थात जहां मानक विचलन तुलना करने में विफल रहता है। दूसरे शब्दों में, CV (भिन्नता का गुणांक) लागू होता है जहां मानक विचलन समान होता है, लेकिन अपेक्षित मान भिन्न होते हैं या जहां मानक विचलन भिन्न होते हैं, लेकिन अपेक्षित मान समान होते हैं, या जहां दोनों भिन्न होते हैं।

चित्र 5:

डेटा पिछले चित्रण से लिया गया है। भिन्नता और टिप्पणी के गुणांक का पता लगाएं:

उपाय:

परियोजनाओं ए और बी के भिन्नता के गुणांक हैं:

प्रोजेक्ट बी की तुलना में प्रोजेक्ट बी का टाइन सीवी अधिक है, जो बताता है कि प्रोजेक्ट बी अधिक जोखिम भरा है क्योंकि इसमें अधिक परिवर्तनशीलता है, यानी 25.77% फिर से प्रोजेक्ट ए के रूप में, जिसमें केवल 18.63% है।

इसलिए, विकल्प वास्तव में जोखिम को संभालने के लिए निवेशक की क्षमता पर निर्भर करता है। यह पता चला है कि प्रोजेक्ट बी का मौद्रिक मूल्य अधिक है और साथ ही जोखिम भी अधिक है, यानी जोखिम अधिक है, लाभप्रदता अधिक है। यदि निवेशक को जोखिम का बहुत बड़ा नुकसान होता है, तो वह प्रोजेक्ट ए को स्वीकार कर सकता है।

चित्रण 6:

एक फर्म दो विकल्पों का सामना करती है। पहली पसंद शुरू में रुपये में निवेश करके एक बड़ा संयंत्र बनाने की है। 4 करोड़ और दूसरा विकल्प केवल शुरुआत में रुपये का निवेश करना है। एक छोटे पौधे के लिए 1 करोड़ और बाद में इसे बढ़ाने के लिए, छोटे पौधे के अपने शुरुआती अनुभव और भविष्य की संभावनाओं के आधार पर। अन्य प्रासंगिक जानकारी हैं:

उपरोक्त आंकड़ों से, कौन सा विकल्प बेहतर है, और क्यों?

यदि आपको शुद्ध वर्तमान मूल्यों की भिन्नता के गुणांक के बारे में अतिरिक्त जानकारी प्रदान की जाती है तो क्या इससे कोई फर्क पड़ेगा?

उपरोक्त कथन से यह बिल्कुल स्पष्ट है कि बड़े पौधे में छोटे पौधे की तुलना में अधिक एनपीवी होता है। इसलिए, एनपीवी के आधार पर, बड़े पौधे का चयन किया जाना चाहिए। लेकिन, जब से दोनों के बीच प्रारंभिक निवेश व्यापक रूप से भिन्न होता है, हम लाभ सूचकांक (पीआई) की गणना इस प्रकार करते हैं:

छोटे प्लांट का PI बिग प्लांट की तुलना में काफी अधिक होता है। इस प्रकार, छोटा पौधा बिग प्लांट की तुलना में अधिक लाभदायक है और, जैसे, पूर्व को चुना जाना है।

हालांकि, अगर सीवी पर विचार किया जा रहा है, तो परिणाम अलग हो सकता है। क्योंकि, CV जितना अधिक होगा, जोखिम भी उतना ही अधिक होगा। उदाहरण के लिए, यदि छोटा प्लांट बिग प्लांट की तुलना में एनपीवी के उच्च सीवी का उत्पादन करता है, और यदि निवेशक जोखिम से ग्रस्त है, तो वह स्वाभाविक रूप से बिग प्लांट को पसंद करेगा भले ही उसी में कम लाभप्रदता हो।

तकनीक # 4. संवेदनशीलता विश्लेषण:

यह एक और उपाय है जो जोखिम को व्यक्त करता है और लागू होता है जहां कुछ अनुमान त्रुटियां करने की संभावना होती है। यह अनुमानित परियोजनाओं मापदंडों की संवेदनशीलता के बारे में जानकारी की आपूर्ति करता है, अर्थात। अपेक्षित नकदी प्रवाह, छूट दर, परियोजना का जीवन, यानी ये अनुमान त्रुटियां हैं।

चूंकि भविष्य स्वयं अनिश्चित है, इसलिए हमेशा कुछ अनुमान त्रुटियां होंगी। यह एक परियोजना के भविष्य के रिटर्न के एक से अधिक अनुमानों की आपूर्ति करके अनुमान त्रुटियों को पहचानता है। संक्षेप में, संवेदनशीलता विश्लेषण के तहत, निर्णय-निर्माताओं को कई अनुमानित नकदी प्रवाह की मदद से किसी परियोजना का मूल्यांकन करने के उद्देश्य से परिणामों की परिवर्तनशीलता के बारे में अच्छी तरह से सूचित किया जाता है।

जैसे, यह एक आंकड़े के पूर्वानुमान से बेहतर है क्योंकि यह परिणामों की परिवर्तनशीलता के बारे में अधिक स्पष्ट विचार प्रस्तुत करता है।

हालाँकि, यह तकनीक हमें इस बात की महत्वपूर्ण जानकारी देती है कि निवेश के निर्णय का अंतिम परिणाम अंतर्निहित कारकों में संभावित बदलावों से कैसे प्रभावित हो सकता है, अर्थात संवेदनशीलता विश्लेषण के माध्यम से, परियोजना के अपेक्षित प्रतिफल का विश्लेषण प्रमुख कारकों के विभिन्न मूल्यों के लिए किया जा सकता है। ।

संवेदनशीलता विश्लेषण तीन मान्यताओं के तहत विभिन्न नकदी प्रवाह अनुमानों की आपूर्ति करता है:

(i) सबसे अच्छा (यानी सबसे आशावादी);

(ii) अपेक्षित (यानी सबसे अधिक संभावना); तथा

(iii) सबसे खराब (यानी सबसे निराशावादी)।

संवेदनशीलता विश्लेषण व्यक्त करता है कि उपरोक्त परिस्थितियों में नकदी प्रवाह कितना संवेदनशील है। निराशावादी और आशावादी नकदी के बीच का अंतर जितना बड़ा है, उतना ही जोखिम भरा है, और इसके विपरीत है।

संवेदनशीलता विश्लेषण कई तरीकों से निर्णय लेने में सुधार कर सकता है:

(ए) यह इंगित करता है कि कौन से चर और धारणाएं सबसे महत्वपूर्ण हैं और प्रबंधन को बताती हैं कि इसके विश्लेषणात्मक प्रयासों पर ध्यान केंद्रित करना कहां है।

(b) यह विभिन्न स्तरों पर प्रबंधकों द्वारा अनिश्चितताओं और जोखिमों के स्पष्ट विचार को प्रोत्साहित करता है।

(ग) यह उन क्षेत्रों की पहचान करता है जिन पर परियोजना की मंजूरी के बाद और कार्यान्वयन के दौरान प्रबंधकीय ध्यान केंद्रित किया जाना चाहिए।

चित्रण 7:

एक्स कंपनी लिमिटेड दो पारस्परिक रूप से अनन्य परियोजनाओं का मूल्यांकन करता है P 1 और P 2 आपको निर्णय लेने के उद्देश्यों के लिए प्रबंधन के लिए अपनी महत्वपूर्ण राय प्रस्तुत करने की आवश्यकता है, जिसे ध्यान में रखते हुए प्रबंधन ने निम्नलिखित आशावादी, सबसे अधिक संभावना और निराशावादी अनुमान लगाया है। इनमें से प्रत्येक परियोजना से संबंधित वार्षिक नकदी प्रवाह:

उपाय:

प्रत्येक परियोजना के लिए नकदी प्रवाह के एनपीवी के किसी भी निर्णय को लेने से पहले गणना की जानी चाहिए। तालिका (परिशिष्ट में प्रस्तुत) के अनुसार री का वर्तमान मूल्य। 1, 10% छूट दर पर 15 साल के लिए वार्षिकी, 7, 606 है।

उपरोक्त डेटा दर्शाता है कि प्रोजेक्ट पी 2 प्रोजेक्ट पी की तुलना में अधिक जोखिम भरा है)। परियोजना का वास्तविक चयन वास्तव में जोखिम के प्रति निर्णय-निर्माता के रवैये पर निर्भर करता है। अगर कंपनी जोखिम लेना पसंद करती है तो वह प्रोजेक्ट P 2 का चयन करेगी क्योंकि यह प्रोजेक्ट P 1 के नुकसान की तुलना में अधिक रिटर्न देगा।

इस प्रकार, संवेदनशीलता विश्लेषण निर्णय निर्माता को परियोजना के एक से अधिक अनुमानित परिणामों की आपूर्ति करता है, अर्थात, रिटर्न की परिवर्तनशीलता में एक अंतर्दृष्टि। इसलिए, यह उस परियोजना के बारे में बहुत उपयोगी जानकारी पैदा करता है जो समान रूप से वांछनीय प्रतीत होती है।

तकनीक # 5. निर्णय पेड़:

निर्णय वृक्ष विश्लेषण जोखिम भरे निवेश प्रस्तावों से निपटने के लिए एक और उपयोगी तकनीक है। इस दृष्टिकोण के तहत, संभावित परिणामों के सभी संभाव्य अनुमानों और उनके प्रभावों को ध्यान में रखा जाता है, अर्थात सभी संभावित परिणामों को संभाव्य शब्दों में तौला जाता है और उसके बाद मूल्यांकन किया जाता है।

संक्षेप में, यह दृष्टिकोण विशेष रूप से लागू होता है जहां समय के निर्णय बाद की तारीख में निर्णयों को प्रभावित करते हैं, अर्थात वर्तमान निवेश निर्णय में अन्य निवेश निर्णयों के खिलाफ निहितार्थ होता है।

दूसरे शब्दों में, इन निवेश निर्णयों में समय के साथ निर्णयों का क्रम शामिल होता है। यदि मैसी के तर्क (फुटनोट 1 में दिए गए) स्वीकार किए जाते हैं, तो निवेश व्यय को पृथक अवधि प्रतिबद्धताओं के दृष्टिकोण से नहीं, बल्कि वर्तमान और भविष्य की प्रतिबद्धताओं की श्रृंखला में लिंक के रूप में देखा जाना चाहिए। यह उल्लेख करने की आवश्यकता नहीं है कि निर्णय वृक्ष विश्लेषण का अनुप्रयोग अनुक्रमिक निर्णयों से निपटना है।

एक निर्णय वृक्ष पेड़ के रूप में एक सचित्र प्रतिनिधित्व है जो सभी संभावित परिणामों की परिमाण, संभावना और अंतर्संबंध को इंगित करता है। दूसरे शब्दों में, यह वर्तमान निर्णय और संभावित भविष्य की घटनाओं, भविष्य के निर्णयों और उनके परिणामों के बीच संबंधों का एक ग्राफिक प्रदर्शन है। घटनाओं का क्रम समय के साथ एक पेड़ की शाखाओं से मिलता-जुलता प्रारूप होता है।

इस प्रकार, निर्णय वृक्ष विभिन्न परिस्थितियों में अनुक्रमिक नकदी प्रवाह और प्रस्तावित परियोजनाओं के एनपीवी को प्रकट करता है। इस संबंध में यह याद रखना चाहिए कि इसकी उत्कृष्ट विशेषता पूर्वानुमान संभावनाओं के साथ घटनाओं को कालानुक्रमिक रूप से जोड़ना है। इसलिए, यह हमें निर्णयों और उनके पूर्वानुमानित परिणामों की एक व्यवस्थित उपस्थिति प्रस्तुत करता है।

निर्णय वृक्ष का निर्माण:

निर्णय वृक्ष का निर्माण करते समय निम्नलिखित चरणों का ध्यानपूर्वक विचार किया जाना चाहिए:

(i) प्रस्ताव की परिभाषा:

निवेश प्रस्तावों को एक नए बाजार में प्रवेश करने या एक नया उत्पाद बनाने के लिए उदाहरण के लिए परिभाषित किया जाना चाहिए।

(ii) विकल्पों की पहचान:

इस निर्णय विकल्प की पहचान की जानी चाहिए, अर्थात दो से अधिक विकल्प हो सकते हैं। उदाहरण के लिए, एक कंपनी नए उत्पाद के निर्माण के लिए एक संयंत्र की खरीद पर विचार कर रही है।

इसके निम्नलिखित विकल्प हो सकते हैं:

(ए) एक बड़े संयंत्र की खरीद,

(बी) एक छोटे पौधे की खरीद,

(c) मध्यम आकार के पौधे की खरीद करें, या

(d) संयंत्र खरीदना बिल्कुल नहीं।

प्रत्येक विकल्प के अलग-अलग परिणाम हो सकते हैं।

(iii) निर्णय वृक्ष का रेखांकन:

निर्णय-वृक्ष को तब इंगित किया जाता है (a) निर्णय बिंदु, (b) निर्णय शाखाएँ, (c) अन्य डेटा।

(iv) नकदी प्रवाह का पूर्वानुमान:

आवश्यक डेटा, अर्थात। अनुमानित नकदी प्रवाह, संभाव्यता वितरण, कुल अपेक्षित वर्तमान मूल्य आदि, निर्णय लेने के उद्देश्य से निर्णय वृक्ष की शाखाओं पर स्थित होना चाहिए।

(v) मूल्यांकन परिणाम:

प्रत्येक निर्णय के लिए अपेक्षित मूल्य का पता लगाने के बाद परिणामों का विश्लेषण किया जाता है। फर्म को लाभदायक विकल्प के साथ आगे बढ़ना चाहिए, अर्थात सबसे अच्छा विकल्प चुनना चाहिए।

चित्र 8:

एक फर्म एक नई योजना का अधिग्रहण करना चाहती है जिसमें रुपये के नकद परिव्यय की आवश्यकता होती है। 10, 000। पौधे का उपयोगी जीवन 2 साल है, लेकिन कोई निस्तारण मूल्य नहीं होगा।

दो वर्षों के लिए नकदी प्रवाह और उनकी संबंधित संभावनाएं हैं:

पूंजी की लागत 10% है। उपरोक्त आंकड़ों को निर्णय के पेड़ के रूप में प्लॉट करें और सलाह दें कि क्या परियोजना को स्वीकार या अस्वीकार किया जाना चाहिए।

ऊपर से, यह स्पष्ट हो जाता है कि परियोजना को स्वीकार किया जाना चाहिए क्योंकि इसका एनपीवी सकारात्मक पाया गया है, अर्थात रु। 1, 257 (10% छूट कारक पर)।

एनपीवी की गणना: